오늘 주제는 최근 미친듯이 추락하고 있는 한샘주가에 대해 21년 잠정 영업실적 리뷰를 해보고자 한다.

네이버에 '한샘'을 검색해보면 가장 먼저 노출되는 제목은 "300억 성과급 팡팡 쏘더니... 한샘'적자전환'에 냉담해진 증권가'이다. 이 것만 보아도 최근 시장이 한샘을 보는 눈은 매우 좋지 않음을 알 수 있다.

한샘은 지난 20년 7월 14일 149,000원 최고가를 기준으로 7개월이 지난 현재 50%조정(이것도 조정인가? )을 받고 있다

현재가는 71500원

최근 발행된 증권사 목표가는 기존 최근 주가의 흐름을 반영하는듯 16만원에서 → 10만원으로 수직낙하시켜버리니 증권사 리포트 보고 투자하는 개미는 피만 보는거 같다. 나 역시도 투자할 때마다 참고를 하고 있긴하지만 이런 일을 꺽을 때마다 아직 내 자신이 jot밥임을 다시 느끼게 해준다.

뭐 3개월만에 약 40% 적정추가를 패대기처버린 과연 증권사들의 목표주가 산정이 어느정도 합당한지 계산해보았다.

적정주가 산정의 다양한 모델이 있지만 필자는 per로 계산해 보려고 한다.

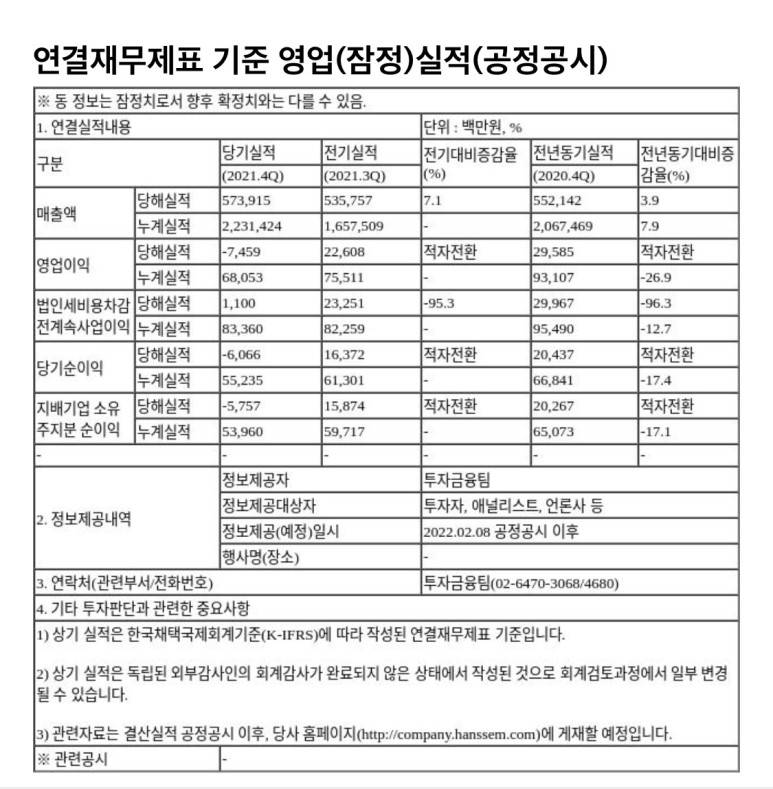

21년 4분기 영업이익은 74억 5900만원 적자를 기록하였는데 이는 경영권인수에 따른 성과급 지급등 약 310억 일회성 비용을 반영한것이다. 일회성 비용을 제외하고 per 계산시 현재 21년 연간 실적 영업이익 기준 per는 20배로 산정된다.

과거 2년 한샘의 per 밴드를 살펴보면, 17배에서 최대 45배임을 볼수 있다. (18년에는 이케아, 중국진출등 뻘짓을 많이 함) 이를 통해 지금 주가도 per 밴드 하단에 위치하고 있다는 것이다.

(즉, 저평가 구가임을 확인해볼수 있다.)

원자재 가격 상승, 부동산거래 감소 등으로 향후 이익율은 더 나빠질거라는 것이 예측이다. 하지만 원자재 가격을 판가로 전가 시킬수 있다면? (한샘 마켓 점유율 1위) 리하우스등을 통한 부동산 거래 감소와 실적의 상관관계를 낮춘다면? 부정적인 요소 극복을 증명해 나가야 하는 시기인거 같다

그럼, 최근 자사주 매입 공시 철회등 아마추어적인 경영진의 아마추어적인 실수로 인해 주가는 더욱 밀리고 있지만 과연 시장에서 한샘이 받고 있는 평가가 합당한지는 의심해 볼 여지가 있다.

배당, 자사주 소각 등 주가 부양정책이 아닌 실제 기업에 가치가 좀더 반영 될수 있는 시장으로 나아가길 바라면...

'기업분석 > 한샘' 카테고리의 다른 글

| [한샘] 자기주식취득 결정 (0) | 2022.05.13 |

|---|---|

| [1Q22] 한샘리뷰 (0) | 2022.04.05 |

| [한샘] 자사주 매입= 주가하락?? (0) | 2022.04.01 |

| 대주주는 물타는 중? (0) | 2022.02.18 |

| 한샘 대표이사는 자사주를 왜 샀을까? (0) | 2022.02.15 |

댓글