https://www.edaily.co.kr/news/read?newsId=03509606632394192&mediaCodeNo=257&OutLnkChk=Y

네패스아크, 407억 규모 유형자산 취득결정 철회

네패스아크(330860)는 금융시장 불확실성 증가와 재무건전성 확보를 위해 테라다인(Teradyne) 등과 체결했던 407억5361만원 규모의 SoC 증설에 따른 신규 장비 투자 등 유형자산 취득결정을 철회한다고

www.edaily.co.kr

최근 네패스아크의 유형자산 취득결정 기사이다. 직감적으로 좋은 느낌은 아니여서 네패스아크의 최근 공시를 살펴보았다.

최근 전환사채 발행, 유형자산 취득 공시 이렇게 연달아 공시를 하였다. 이유인 즉 2가지 모두 공통적으로 자금확보이다. 뭔가 꺼림칙하다..

회사의 현금흐름에 문제가 생겼나?

사업이 생각보다 잘 안되나?

왜 현금확보를 할까?

네패스아크의 매출은 거의 삼성전자에서 일어나고 있어서 매출채권이 회수가 안되는건 당연히 아닐테고 아마도 최근 네패스그룹이 보여준 공격적인 투자로 인한 문제인거 같다. 최근 급등한 환율로 인해 장비가격도 많이 올라갔을것이다.

네패스아크의 업종 특성상 사업초기의 큰 현금흐름이 필요하기 때문이다.

좀더 자세히 네패스아크의 분기보고서를 보았다.

1분기에 전기말 대비해서 787억원 → 268억원으로 522억원의 현금 줄었다(진짜 현금흐름이 줄고 있구나;;;ㅎㄷㄷㄷ) 현금이 줄어든 주요요인은 현금흐름표에서 보듯이 유형자산의 취득이다. 투자비가 지속적으로 들고 있는 것이다. (음. 근데 단기차입금 150억원은 뭐지???) 1분기 영업활동으로 184억 버는 회사가 818억이면 너무 많이 쓴거 아니냐;;;;

현금계획 관리가 잘 안되는 좀 실망스러운...

다음은 네패스아크의 차입금현황인데 아부지 회사인 네패스가 지급보증, 자금보충약정을 해주고 있다. 네패스의 신용의 따라서 이자율 수준이 결정되기 때문에 이제 네패스의 실적도 좀 잘 봐야할 듯싶다.

2022.07.11 - [기업분석/네패스아크] - [네패스아크] 날 좀 봐줘요

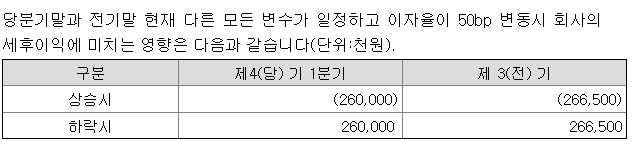

전년도 보다 차입규모가 작아지긴했지만 차입금의 비중이 높은 회사이긴하다. 금리 상승시 2억6천정도 이자비용이 상승한다고 하니 빅스텝, 자이언트스텝 자고 일어나면 경쟁하듯 금리를 오르고 있으니, 앞으로 수익성이 좀 떨어지긴 할듯 싶다. 이래서 주가가 빠진거냐;;; (좋은게 하나도 없네)

이번 유형자산 취득공시 철회부터 전방의 수요가 감소하는 건 맞는거 같으며, 이로 인해 이어질 수익도 줄어는 것이 맞다

그러니 당연히 주가는 조정을 받을 것이고, 하지만 그보다 중요한건 지속가능하게 경영해야하는 것이다.

이번 자금조달이 단순히 투자에 대한 숨고르기 이길 바라며, 다른 변수가 없었으면 한다.

잘좀 하자 아크야 그래도 난 널 믿어(방망이깍는 노인이 되지 말자)

'기업분석 > 네패스아크' 카테고리의 다른 글

| [네패스아크] 여전히 잘하고 있어 (4) | 2022.08.10 |

|---|---|

| [네패스아크] 날 좀 봐줘요 (0) | 2022.07.11 |

| OSAT 후공정(SFA반도체, 네패스아크, 테스나, 하나마이크론, 엘비세미콘) (0) | 2022.04.15 |

댓글