주식은 어렵다

상반기 실적을 보니 본업에 실적 개선이 절실해 보인다. 처음 휠라홀딩스를 투자한 계기가 가지고 있는 자회사(아쿠쉬네트)대비 낮은 밸류에이션이 투자의 포인트였다. 개인적으로는 크게 휠라홀딩스를 보는 시각이 크게 달라지지는 않았다.

2분기 실적을 살펴보면 글로벌 인플레이션 및 경기침체 우려에도 불구하고 아쿠쉬네트는 양호한 실적을 시현하며 전사

이익을 방어하는데 큰 역활을 하고 있다. 이에 반하여 휠라 본업에 대한 시장의 평가는 여전히 물음표인듯하다.

각 사 보고서를 한줄로 요약하면

"양호한 실적의 아쿠쉬네트와 본업에서 부진한 휠라"이다

모든 증권사 모두 상반기 대비 하반기 실적이 떨어질 것을 예측하고 있다. 상반기 영업이익이 3,212억인데

연간은 최대 5,210억 하반기 실적이 급감하는 시나리오를 쓰고 있는데 이는 한번 지켜볼만한 이야기 인거 같다.

뭐 이럴 때 좀만 힘내서 선방해주면 서프라이즈가 나올수 있을텐데 말이다.

| 구 분 | 목표가 | 영업이익(십억원) | EPS(원) |

| 현대차증권 | 45,000 | 504 | 4,041 |

| 메리츠증권 | 41,000 | 515 | 3,623 |

| 하나증권 | 45,000 | 467 | 3,692 |

| 대신증권 | 47,000 | 521 | 4,490 |

| 한국투자증권 | 45,000 | 489 | 4,298 |

2분기 사상최대 기록이긴하나 자세히 뜯어보면 국내 매출은 줄고 있어서 재고에 대한 부담과 함께 좀 이른감이 있지만

브랜드 리뉴얼 등의 효과가 크게 보이지 않아서 급등 다음날 실망 매물이 좀 쏟아지지 않았나 생각이 든다.

주식시세에 민감하지 반응하지 말자

휠라홀딩스는 브랜드리뉴얼을 한다고 한다. 돈이 되는 장사를 하겠다는 이야기인데 좀 늦은 감이 있지만 막차라도 타자는 심정으로 바라보고는 있다.

이번 실적에서도 이런 부분이 반영된 결과로 이번 분기 휠라골프의 성장율이 눈에 띈다 전체 매출에서 차지하는 비율은 작지만 전분기 대비 2배 성장은 눈여겨 볼만하다. 휠라 본업에 대한 매출은다소 주춤한 모습으로 21년 3분기 수준으로 휠라 매출은 하락하였고(재고의 걱정이 조금은 된다) 키즈 역시 전분기 대비 크게 하락하였으나 추세의 변경인지는 아직 판단하기는 좀 이른감이 있다. 브랜들 재정립 및 홀세일 감소등 유통 채널의 변경 등의 효과로 국내 매출은 다소 주춤한 모습이다.

|

( 단위 : 백만원 )

|

||||

| 구 분 | 제 32기 4분기 | 제 32기 4분기 | 제 33기 1분기 | 제 33기 2분기 |

| 휠라 | 54,109 | 76,990 | 60,575 | 55,604 |

| 휠라 키즈 | 15,407 | 25,239 | 21,872 | 18,229 |

| 휠라 언더웨어 | 16,679 | 12,763 | 16,469 | 18,612 |

| 휠라 골프 | 2,776 | 2,420 | 2,157 | 4,173 |

| 아울렛 | 10,912 | 13,196 | 11,687 | 11,508 |

| 기타 | 2,045 | 1,713 | 4,151 | 2,336 |

| 계 | 101,928 | 132,321 | 116,911 | 110,462 |

국내 매장현황인데 전분기 대비해서는 줄었지만 전년말 대비 매장의 수는 늘었다. 매장별 비율도 대동소이한 수준 이라서 크게 주목할 부분은 찾지 못하였다.

<2021년말>

| 구 분 | 대리점 | 백화점 | 상설 | 합 계 | |

|

휠라

|

매장수 | 66 | 89 | - | 155 |

| 비중 | 14.40% | 19.50% | - | 33.90% | |

|

휠라 키즈

|

매장수 | 28 | 64 | - | 92 |

| 비중 | 6.10% | 14.00% | - | 20.10% | |

|

휠라 언더웨어

|

매장수 | 77 | 103 | - | 180 |

| 비중 | 16.80% | 22.50% | - | 39.40% | |

|

아울렛

|

매장수 | - | - | 30 | 30 |

| 비중 | - | - | 6.60% | 6.60% | |

|

합 계

|

매장수 | 171 | 256 | 30 | 457 |

| 비중 | 37.40% | 56.00% | 6.60% | 100.00% | |

<2022년 1분기말>

| 구 분 | 대리점 | 백화점 | 상설 | 합 계 | |

|

휠라

|

매장수 | 72 | 99 | - | 171 |

| 비중 | 15.30% | 21.00% | - | 36.30% | |

|

휠라 키즈

|

매장수 | 30 | 63 | - | 93 |

| 비중 | 6.40% | 13.40% | - | 19.80% | |

|

휠라 언더웨어

|

매장수 | 77 | 102 | - | 179 |

| 비중 | 16.40% | 21.60% | - | 38.00% | |

|

아울렛

|

매장수 | - | - | 28 | 28 |

| 비중 | - | - | 5.90% | 5.90% | |

|

합 계

|

매장수 | 179 | 264 | 28 | 471 |

| 비중 | 38.10% | 56.00% | 5.90% | 100.00% | |

<2022년 2분기말>

| 구 분 | 대리점 | 백화점 | 상설 | 합 계 | |

|

휠라

|

매장수 | 67 | 99 | - | 166 |

| 비중 | 14.50% | 21.40% | - | 35.90% | |

|

휠라 키즈

|

매장수 | 33 | 65 | - | 98 |

| 비중 | 7.10% | 14.00% | - | 21.10% | |

|

휠라 언더웨어

|

매장수 | 73 | 98 | - | 171 |

| 비중 | 15.80% | 21.20% | - | 37.00% | |

|

아울렛

|

매장수 | - | - | 28 | 28 |

| 비중 | - | - | 6.00% | 6.00% | |

|

합 계

|

매장수 | 173 | 262 | 28 | 463 |

| 비중 | 37.40% | 56.60% | 6.00% | 100.00% | |

다음으로 비용부분은 광고선전비,운반비,지급수수료가 증가하였고 이는 모두 예상한대로 물류비 인상 및 브랜드 리뉴얼에 따른 광고비 증가가 이어진 것으로 추측된다. 증가 추세는 인플레 정점후 꺽이겠지만 광고비등은 매출의 증가로 이어

지길 바란다. 주식시세도 같이 분출하기도 바란다.

| 구분 | 2021년 3분기 | 2021년 4분기 | 2022년 1분기 | 2022년 2분기 |

| 당기 매입 | 417,720,122 | 485,103,386 | 534,938,007 | 564,194,300 |

| 재고자산 변동 | -47,418,380 | -135,650,505 | -97,184,355 | -74,555,299 |

| 종업원급여 | 213,937,478 | 213,355,444 | 224,060,802 | 236,342,834 |

| 감가상각 | 25,448,765 | 24,650,988 | 26,429,820 | 27,037,063 |

| 운반비 | 29,748,111 | 28,719,863 | 26,800,404 | 36,215,713 |

| 광고선전비 | 65,346,800 | 73,201,326 | 60,422,232 | 80,129,554 |

| 임차료 | 2,612,335 | 3,493,454 | 3,377,777 | 3,812,764 |

| 지급수수료 | 39,207,269 | 48,248,248 | 48,899,050 | 58,547,831 |

| 판매수수료 | 24,966,828 | 31,212,878 | 30,482,320 | 26,805,517 |

| 여비교통비 | 3,454,424 | 4,764,441 | 3,312,728 | 5,846,092 |

| 통신비 | 2,038,864 | 2,376,418 | 1,891,932 | 2,384,439 |

| 수도광열비 | 4,922,205 | 4,852,270 | 5,312,137 | 5,018,990 |

| 수선비 | 12,441,788 | 16,540,428 | 11,206,093 | 16,538,328 |

| 보험료 | 2,881,253 | 3,359,258 | 2,940,444 | 3,463,859 |

| 포장비 | 682,526 | 867,296 | 726,827 | 706,415 |

| 견본비 | 393,646 | 650,557 | 368,760 | 637,488 |

| 기타 | 18,370,493 | 28,326,877 | 20,784,022 | 26,387,896 |

| 합계 | 816,754,527 | 834,072,627 | 904,769,000 | 1,019,513,784 |

http://www.itnk.co.kr/news/articleView.html?idxno=69540

美 유통업체 의류재고 넘친다 - 국제섬유신문

의류수출의 최대 시장인 미국 의류 소매시장이 급속 냉각되고 있다.자동차용 유류가격을 비롯 생활물가 상승률이 최악의 수준으로 악화되자 소비자들이 패션의류 구입에 지갑을 닫은데다 유통

www.itnk.co.kr

요즘 의류업체들의 가장 큰 고민은 재고의 증가일 것이다. 미국 의류 소매시장의 재고가 넘쳐난다고 하는데 휠라홀딩스는

그래도 생산시설을 갖추고 있지 않고 생산을 oem업체에 전적으로 맡기고 있는 상황이여서 여타 의류업체보다 덜 민감하게 반응할 것으로 보이며, 아쿠쉬네트는 생산시설을 갖추고 있지만 매출이 상승하고 있어 재고부담에서 조금은 자유운 듯

싶다. 그래도 부정적인 상황은 맞다.

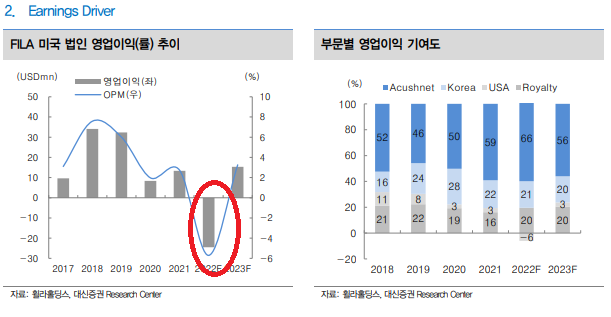

다소 우려되는 점은 미국 법인의 부진이 이어지지 않길 바라는 것이다. 북미 지역은 홀세일 비중이 90% 이상 그리고 로우티어(코스트코 등)에서 발생하고 있는 상황이여서 경쟁의 심화로 피할수 없는 출혈이 예상되기 때문에 전망이 그리 밝지는 않다.

https://biz.sbs.co.kr/article/20000076783?division=NAVER

주가 오른 휠라홀딩스…윤윤수 회장 '줍줍'도 멈췄다

[앵커]지난 2월부터 지주사 주식 수백억원 어치를 꾸준히 사모으던 윤윤수 휠라코리아 회장이 최근 돌연 매수를 중단했습니다.주가가 오르자 숨 고르기에 들어갔다는 분석이 나오는데요.정보윤

biz.sbs.co.kr

주가 올라가면 똑땅한 우리 회장님

'기업분석 > 휠라홀딩스' 카테고리의 다른 글

| [휠라홀딩스] 또 시작인건가요? (8) | 2022.10.05 |

|---|---|

| [휠라홀딩스] 이번에는 확실한거지?? 올라가 줄거야 (4) | 2022.09.27 |

| [휠라홀딩스] 그래서 지분율 몇 프로까지야? (6) | 2022.07.28 |

| [휠라홀딩스] 공매도 그만이다... 진짜 (0) | 2022.07.20 |

| [휠라홀딩스] 환율아 더 올라라 (0) | 2022.07.09 |

댓글